热门排行

- 阿里巴巴2022年全年裁员1.9万人;ChatGPT掀起全球AI人才争夺战

- 阿里巴巴2022年全年裁员1.9万人;ChatGPT掀起全球AI人才争夺战

- 阿里巴巴2022年全年裁员1.9万人;ChatGPT掀起全球AI人才争夺战

- 马斯克呼吁ChatGPT纳入监管?究竟存在哪些风险?分析师建议关注算力算法等赛道

- 马斯克呼吁ChatGPT纳入监管?究竟存在哪些风险?分析师建议关注算力算法等赛道

- 科技共振 交流共进——明华堂光华校友与北信源共议ChatGPT的“蝴蝶效应”

- 爆火的ChatGPT有何用?沪上侨界沙龙热议

- 爆火的ChatGPT有何用?沪上侨界沙龙热议

- 马斯克呼吁ChatGPT纳入监管?究竟存在哪些风险?分析师建议关注算力算法等赛道

- 竹间智能完成D轮融资,基于生成式AI新引擎发布类ChatGPT应用产品

- 关于ChatGPT,科技部发声了!

- 券商“试水”ChatGPT,隐私与安全风险须警惕

- ChatGPT横空出世,人工智能法治化建设亟待“提档加速”

- ChatGPT来了,元宇宙走了?

- ChatGPT横空出世,人工智能法治化建设亟待“提档加速”

- ChatGPT板块企稳反弹 汤姆猫大涨8%

- ChatGPT备受关注 全球金融数字化转型加速

- ChatGPT,将元宇宙拍在沙滩上?

- ChatGPT爆火,是AI的“狂飙”吗?

- OpenAI 联合创始人:ChatGPT 是一个糟糕的产品

- 哲学学者余明锋:ChatGPT的回答追求正确,真正的人文教育并非如此|专访

- 集成ChatGPT,百炼智能助力B2B企业提升营销ROI

- 蹭ChatGPT热度年入百万?腾讯出手 多个公众号被封

- 索信达邵俊:ChatGPT的出现加速AI在金融场景的融合应用

- 关注 | 学者聚焦ChatGPT带来的新课题

- 必应版ChatGPT竟爱上用户并引诱其离婚!微软:15个以上问题会疯

- ChatGPT大热,杭州高二男生拒绝上学:“以后都是人工智能了,我努力读书还有啥用?”

- 写新闻、编代码,智能到头皮发麻……ChatGPT真能抢饭碗?

- 三大运营商大象也起舞 中国版ChatGPT热度推高算力需求

- 网传杭州3月1号取消限行?假的!是ChatGPT写的!

- ChatGPT是继互联网和iPhone之后的第三次革命

- 2022净利预计腰斩,掌阅欲借ChatGPT讲新故事

- 虚拟人能否靠ChatGPT迎来巨大突破?

- AIGC反复活跃 ChatGPT概念股大涨 业绩股价却大幅背离

- ChatGPT不是一天建成的:人类如何用66年实现今天的AI聊天?

- 对标ChatGPT|盘和林:国内企业盲目蹭热点只会影响用户体验

- 香港科技大学讲席教授许彬:ChatGPT助力教育及文旅元宇宙发展

- 别担心,ChatGPT说它目前还不会酿酒

- 华西证券:ChatGPT开启新一轮科技革命 或将引发AI算力“军备竞赛”

- 是时候给ChatGPT们降降温了

- ChatGPT引热潮 距离落地银行业务场景有多远

- ChatGPT爆火,元宇宙冷宫?腾讯、字节跳动这么说……

- 华西证券:ChatGPT开启新一轮科技革命 或将引发AI算力“军备竞赛”

- 什么样的奇葩资本才能孕育出ChatGPT?

- 没事儿别瞎聊,小心上当!警方提醒:ChatGPT爆火,这几件事需提高警惕

- ChatGPT制造商OpenAI称正在努力减少偏见和不良行为

- 沾上ChatGPT概念股价上演四连板 宁夏建材称重组标的不涉及相关产品和服务

- 监管出手降温,ChatGPT概念股回踩开始了

- ChatGPT不是一天建成的:人类如何用66年实现今天的AI聊天?

- ChatGPT引热潮 距离落地银行业务场景有多远

美元基金退出境内投资项目的交易模式【美元基金转股退出重点问题】

2023/1/31 来自于:制图网 点击:61

《中华人民共和国外商投资法》(“外商投资法”)自2020年1月1日生效,如今已经是实施的第三年了。辉粉们是否还记得在2020年的那个冬天,大辉哥曾通过《跨境投融资系列 || 外商投资项目实操流程及重点问题》一文与辉粉们分享了“外资如何投”的问题,2022年的这个夏天,我们将继续与大家一起探讨“外资如何退”。

借此机会,本文将立足于我国现有的法律监管框架,以美元基金为例,简述包括美元基金在内的外国投资者以转股方式退出境内投资项目的实操流程以及重点问题,供大家参考。

作者:世辉律师事务所 | 张晓晨 | 谢昕 | 梁盈

一、美元基金退出境内投资项目的交易模式

从广义上而言,以美元基金为例,外国投资者退出境内投资项目的路径包括IPO退出、清算退出、转股退出等。本文所探讨的包括美元基金在内的外国投资者通过直接转股退出境内投资项目(“外资转股退出”),通俗意义上包括“外转内”和“外转外”两种情形,所谓“外转内”即指外国投资者(“境外卖方”)将其直接持有的外商投资企业(“标的公司”)股权(份)转让予境内第三方(“境内买方”),相应地,“外转外”则指上述语境中受让方为境外第三方(“境外买方”)的情形。

二、美元基金退出的核心监管流程

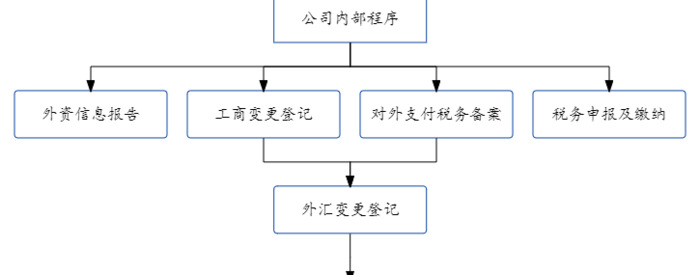

除了需要经过交易意向的达成、尽职调查、交易文件的起草、谈判及签署等惯常的交易步骤外,受限于中国外资相关法律法规的要求,美元基金等外资转股退出还需履行相应的监管流程,该等监管流程可以根据主管部门的不同进一步划分为工商变更登记或备案、外商投资信息报告变更或注销、税务备案与税费缴纳、外汇变更登记及资金流出等,并因“外转内”、“外转外”交易模式的不同而在适用上存在一定的区别。在标的公司是有限责任公司的语境下,外资转股退出的核心监管流程如下表所示:

核心监管流程

外转内

外转外

工商变更登记或备案

外资转股退出将涉及股权变更,同时也可能涉及到董事、监事、法定代表人等变更;标的公司应在变更决议作出之日或者法定变更事项发生之日起30日内向主管市场监督管理部门办理变更登记或者备案手续

外商投资信息报告变更或注销

标的公司应在办理变更登记(备案)时通过企业登记系统提交变更报告;如外资转股退出导致标的公司转为内资企业的,在办理企业变更登记后视同已提交注销报告,相关信息由市场监管部门推送至商务主管部门无需另行报送

适用左侧变更报告的相关规定

对外支付税务备案

在交易对价大于等值5万美元(不含等值5万美元)的情况下,境内买方在向境外卖方支付转让价款前需要完成服务贸易等项目对外支付税务备案

纳税申报及源泉扣缴

境外卖方需就其股权转让所得向中国税务机关缴纳非居民企业所得税,支付人为扣缴义务人,应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款

外汇基本信息变更登记

标的公司应在工商变更登记后前往所属外汇分局(外汇管理部)辖内银行办理基本信息登记变更手续

股权转让所得资金汇出

境内买方在办理完毕对外支付税务备案后方可办理出让股权所得资金汇出手续

交易双方可根据商业安排约定交易对价的支付

三、美元基金转股退出重点问题Q&A

Q : “外转内”对外支付税务备案由谁来办?在哪里办呢?

A : 根据相关法律的规定,在对外支付税务备案事项办理中,境内机构和个人为备案人,备案人应向所在地主管税务机关进行备案。因此,在“外转内”交易模式中,境内买方应作为备案人向其所在地主管税务局办理对外支付税务备案。

Q : “外转内”的语境下,如果交易对价分次支付,是否每次都需要办理对外支付税务备案呢?

A : 根据相关法律的规定,对同一笔合同需要多次对外支付的,仅需在首次付汇前办理税务备案。因此,在“外转内”交易模式中,境内买方应在首次付汇前完成对外支付税务备案。

Q : “外转内”的语境下,是否需要先缴纳股权转让所得税后才能办理对外支付税务备案手续呢?

A : 《国家税务总局、国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》(2013年9月1日生效,“40号文”)第八条第(二)项曾规定主管税务机关在对备案人提交的材料进行审核时,应当审核“对外支付项目是否已经按规定缴纳各项税款”,但40号文第八条已在2021年被《国家税务总局、国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的补充公告》(2021年6月29日生效,“19号文”)第六条所废止,具体如下:

40号文

19号文

八、主管国税机关或地税机关应自收到《备案表》后15个工作日内,对备案人提交的《备案表》及所附资料进行审查,并可要求备案人进一步提供相关资料。审查的内容包括:(一)备案信息与实际支付项目是否一致;(二)对外支付项目是否已按规定缴纳各项税款;(三)申请享受减免税待遇的,是否符合相关税收法律法规和税收协定(安排)的规定。

六、本公告自发布之日起施行。《国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》(国家税务总局国家外汇管理局公告2013年第40号发布,国家税务总局公告2018年第31号修改)第一条第二款、第二条第二款、第五条、第六条、第七条、第八条、第十条和附件2同时废止。

此外,根据大辉哥近日与上海、杭州、南宁等地税务主管机关的匿名沟通,该等机关也答复其在受理对外支付税务备案时已不再审核相关的完税凭证。

Q : 境外卖方适用的股权转让所得税税率是多少?

A : 通常而言,境外卖方转让标的公司股权所得应在应纳税所得额计算的基础上按10%的税率缴纳企业所得税。

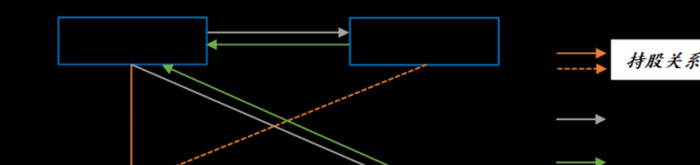

Q : 核心监管流程有无先后顺序?

A : 这是一个好问题,为便于理解,大辉哥给辉粉们以图为例展示有限责任公司“外转内”的核心监管流程之间的先后顺序(包括某一监管程序是否为另一监管程序之前提)。

如上图所示,在有限责任公司“外转内”的语境下,境内买方对外支付款项的主要前提包括工商变更登记、对外支付税务备案、外汇变更登记手续的完成(需要注意的是,实践中也不排除部分银行会要求其办理外汇变更登记和/或对外支付相应以外资信息报告变更完成为前提)。

而在“外转外”的语境下,现行法律中对于工商变更登记或备案、外商投资信息报告变更、纳税申报及税款缴纳、交易对价的支付并无强制的先后顺序要求。

Q : 股份有限公司的外资转股退出相较于有限责任公司有何不同?

A : 由于股份有限公司股东变更不属于法定变更登记事项,因此,股份有限公司的外资转股退出很多时候并不涉及到工商相关手续(当然,如果因转让而附带了其他工商登记或备案事宜的变更(比如董事变更等),仍需履行相应的工商变更登记或备案手续)。除此之外,前文提及的其他有限责任公司所涉及到的核心监管流程,股份有限公司依然适用(比如办理股权转让所得资金汇出仍以对外支付税务备案的完成为前提)。

值得一提的是,实践中很多企业在办理股份有限公司“外转内”相关手续时会陷入两难的境地:比如,在通过银行办理外汇基本信息变更登记、股权转让所得资金汇出时,会被银行要求先提供股份转让工商变更登记完成的证明文件,而企业的主管市场监督管理局并不会就股份有限公司的股东变更办理变更登记手续。在大辉哥处理过的案件中主要有以下几种方式解决前述困境:

银行理解了中国法层面关于股份有限公司工商登记的要求,以标的公司内部决议、买卖双方股份转让协议及对外支付税务备案等材料在银行成功办理了外汇基本信息变更登记和资金汇出;在标的公司股东相对不多的情况下,有部分地区的主管市场监督管理局可接受为股份有限公司的股东变更办理工商登记手续;标的公司的股份在第三方交易中心进行了托管登记,先在第三方交易中心办理了股东变更登记,向银行提交了第三方交易中心出具的股东变更登记凭证以替代银行要求的工商前置手续。以上问题,在过往的项目中不乏有人关注和讨论,当然,该等问题也只是外资退出事宜中的一小部分。世辉律师团队在外商投资及退出领域具备扎实的专业知识和丰富的项目经验,如您在外商投资及退出方面需要任何协助,我们将竭诚为您提供全面的法律支持。

制图网(www.makepic.net),专业的logo免费设计在线生成网站,全自动智能化logo设计,商标设计,logo在线生成!

欢迎使用制图网制作属于您公司自己的logo,不仅专业而且经济实惠,全方位满足您公司品牌化、视觉化的需求。

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!刻字印章刻章子定刻光敏盖章印订制(淘宝商家)

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!刻字印章刻章子定刻光敏盖章印订制(淘宝商家)

请使用手机淘宝进行扫码